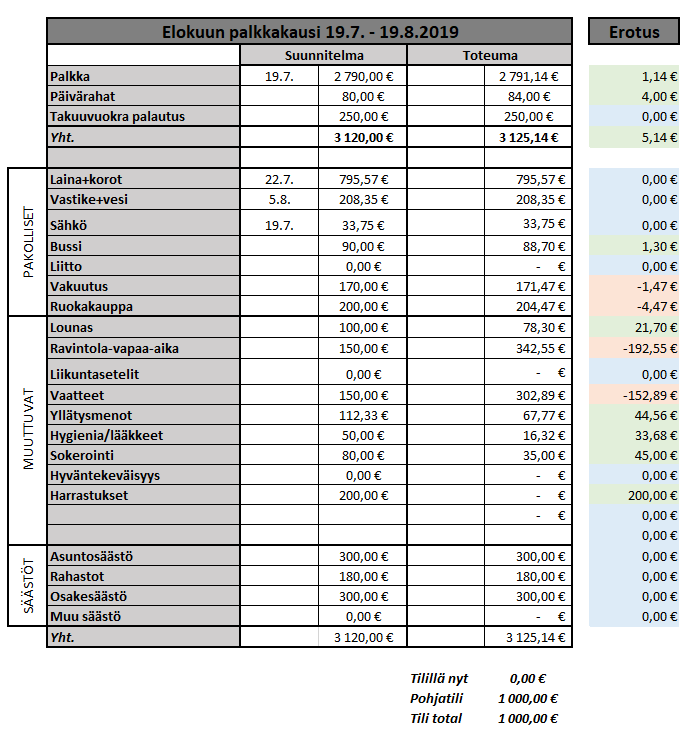

Ihminen on kyllä jännä, kun aina se unohtaa. Nimittäin sen, ettei kesä lopu kesälomaan. Viime kuussa niin onnittelin itseäni, kun alitin lomabudjetin (oli 1.000 euroa ja käytin vähän reilu 700 euroa). Kuvittelin, että tässä tuli 300 euroa säästöä.

Ja pah!

Jostain syystä en ottanut huomioon, että vaikka loma oli ohi

niin kesäviikonlopuille oli vaikka mitä suunnitelmia; oli kesäjuhlia, kesäkeikkaa,

kesäkavereita vaikka mitä. Pari viikonloppuvierailua. Näistä johtuen

ravintola-vapaa-aikabudjetti räjähti käsistä. En voi kyllä muuta sanoa kuin,

että on toi mun ulkonasyömiseen, ulkonakahvitteluun ja alkoholiin menevä summa

aika karu. Ja koska kokoan kaikki lukuni nykyään exceliin ja olen ottanut tavaksi

laittaa soluun merkinnän, että mihin raha meni, niin tästä syystä voin nyt

julkaista koko kansan nähtäväksi karut lukuni ja mihin oikeasti olen tuhlannut

näin järjettömän summan rahaa... Vähän hävettää, mutta here we go:

Ed Sheeranin keikka

18,50€ Ruoka +

vesi (luoja kun sinne piti mennä jo aikaisin päivystämään)

33€ Neljä

alkoholijuomaa (olin liikenteessä yksin – sain lipun lahjaksi – ja ennen

keikkaa päädyin hauskaan seurueeseen, jossa 4 tuntia keikan venailua kului

erittäin rattoisasti – euron pantit keräsin taskuihin, ei ole vähennetty tästä)

Aamupala

minä ja siskontyttöni

27€ Brunssi

x 2

Kaksi

kaveria lomalla Helsingissä, yksi terassi-ilta heidän kanssaan

30,40€ Kolme

alkoholijuomaa terassilla

Kaksi

kaveria kylässä viikonlopun + juhlat kolmannella kaverilla

12,98€ Parvekekuohari

vieraille

32,50€ Ravintolaillallinen

ruoka + kaksi lasia viiniä

12,48€ Viinipullo

juhlapaikkaan tuliaisiksi

Kaksi

kaveria lomalla Helsingissä, kävin syömässä heidän kanssaan

25€ Pitsa

ja olut

Viinipullo

8,82€ Ostin kotiin

viinipullon, ei erityistä tarkoitusta (ja kyllä, join sen myös – koko pullon)

Siskoni ja

hänen lasten viikonloppuvierailu

11,90€ Aamupala

21€ Pitsa

ja olut

12,48€ Kuoharipullo

minulle ja siskolle

21,79€ Ruokakaupassa

vohveleiden tekotarpeet (erilaisia jädejä, karkkia, itse taikina-ainekset)

27,90€ Ravintolaruokailu

+ yksi alkudrinkki

9,40€ Kahvi

ja jäätelöannos ostarilla

Kaksi

kaveria lomalla Helsingissä, yksi terassi-ilta heidän kanssaan

29,30€ Neljä

alkoholijuomaa

Hese-ateria

8,10€ Teki

mieli ja olin väsynyt ;)

Että onhan noita nyt siinä. Tunnen olevani vähän erikoinen

talousbloggari tämän aina käsistä räjähtävän ravintolabudjettini kanssa, muilla

tuntuu olevan tämä paremmin hallinnassa (olen kade!). En osaa oikein tulkita, että

oikeastiko käyn niin paljon enemmän ulkona kuin muut vai onnistunko löytämään

aina ne kalleimmat paikat. Ehkä syy on vähän molemmissa. Koen kyllä sen

ajoittain aina vähän rasittavaksi, että aina kavereita pitää nähdä ulkona = ravintolassa.

Läheisten kavereideni kanssa kyllä hengaillaan lähinnä vain jonkun kotona,

mutta tämä Helsingissä asuminen on aiheuttanut vähän sen, että näkee enemmän sellaisia vanhoja tuttuja, koska Helsinki on kiva lomakohde monelle. Etenkin

näin kesällä. Jos joku vanha tuttava laittaa viestiä, että on kaupungissa ja ehdinkö nähdä niin usein kyllä menen tapaaminen (jos siis vain ehdin/jaksan).

Toinen budjettiylitys oli vaatebudjetti. Tämä johtui työmatkasta;

meillä oli matkalla juhlat, jonka teemana oli valkoinen. Tuttuun tapaani jätin

valkoisten vaatteiden hankkimisen viime tinkaan ja koska en halunnut ostaa

mitään HM-mekkoa niin päädyin ostamaan kalliin pellavapaidan (150€) ja

valkoiset caprit (80€). Eli siinä se budjetti oli sitten taputeltu. Lisäksi ostin yhdet

sortsit.

Muuten pysyin hyvin budjetissa ja sain jopa rahaa säästöön.

Säästöön meni 25% tuloistani eli yhteensä 780 euroa. Ja koska maksoin

ensimmäistä kertaa myös lainanlyhennyksen, jonka jotkut laskevat säästöksi,

niin tällä matematiikalla säästöön meni 47% tuloistani. Not bad!

Syyskuussa olisi tarkoitus pitää jonkinlainen säästökuukausi.

Haasteellisen tästä tekee se, että palkkakauteni alkoi jo eli periaatteessa

palkan kannalta säästökuukausi olisi järkevää pitää nyt (jotta saisin

laskettua, että paljonko saan palkasta säästöön). Mutta koska elokuuta on vielä

jäljellä ja pari menoa edessä niin en vielä pysty säästökuuta aloittamaan. Ehkä

teenkin niin, että pidän säästökuun koko syyskuun ja pidän viikkopäiväkirjaa,

että kuinka menee. Unohdan ns säästöt ja säästöprosentin ja tavoite on vain

olla käyttämättä rahaa turhaan. Katsotaan jos saan itselleni säännöt selviksi

ja sillä sitten lähden etenemään. Stay tuned!

Ainiin ja ne luvut vielä tulevat tässä: