Kirjoittelin tämän jo lokakuun alussa, mutta jäi julkaisematta, koska en saanut hiottua tekstiä julkaisukuntoon. Julkaisen tämän nyt vaikka vähän tuntuu hölmöltä, koska lokakuussa on tapahtunut paljon ja tilanne jo näyttää paljon positiivisemmalta.

Huh. Tämä on vaikea kirjoittaa. Mieluummin sulkisin silmäni ja odottaisin parempia aikoja. Siedän tätä markkina-alakuloa ja ei aiheuta mitään suuria tunteita (välillä ärsyttää), mutta on todella vaikea katsoa omia sijoituksiaan. Mutta jotta oppisin jotain niin ei auta muu kuin paljastaa numerot ja miettiä vähän, että miksi ollaan tässä tilanteessa (toki maailmantilanteen lisäksi).

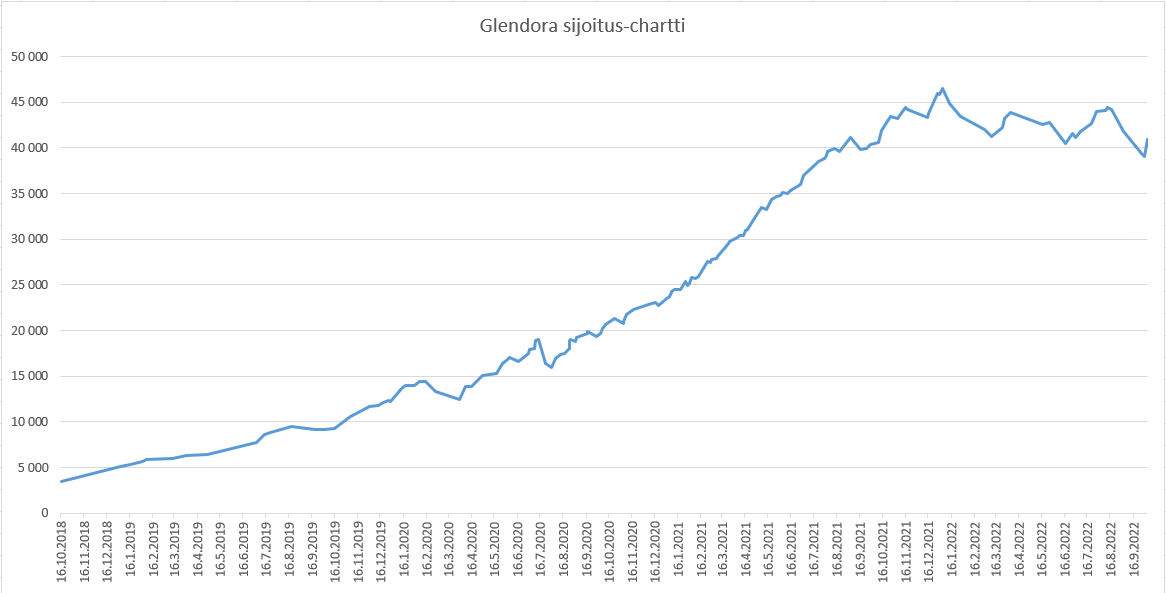

Kuten kuvasta näkyy niin punaiselta näyttää ja miinuksella

ollaan. Olen laittanut enemmän rahaa pörssiin kuin mikä on salkkuni arvo. Tätä

ei nyt isona onnistumisena voi pitää ja näen tähän kaksi syytä.

Aivan liian iso Suomi-osakepaino

Tämä on ollut tietoinen valinta osinkojen vuoksi. Olen

saanut tänä vuonna osinkoja reilu 1.400 euroa (netto), joten en ihan

hirveästi osaa katua näitä ratkaisuja. Vaikka suurin osa osakkeistani on

miinuksella tällä hetkellä niin olen sinut omistamieni osakkeiden kanssa.

Isointa riskiä omasta mielestäni pitää sisällään kiinteistöosakkeeni (YIT,

Kojamo ja Kreate), mutta ainakin toistaiseksi haluan pitää salkussani myös

kiinteistösektoria. Riski on myös kulutushyödykeosakkeilla inflaation vuoksi.

Mutta nämäkin haluan salkussani pitää ja uskon niihin. Näin jälkikäteen miettien

olisi ollut järkevää myydä Tokmannista ainakin puolet viime vuonna, mutta enpä myynyt.

Joku ehkä huomasi, että Modulight uupuu listalta. En ole

näitä myynyt, mutta poistin osakkeet listalta, koska pidän näitä hävittynä

rahana. Harmittaa, etten myynyt ajoissa (silloin kun huideltiin 14 eurossa :D), mutta

tässä vaiheessa en näe syytä myydä (ei ole väliä saanko 0 vai 200 euroa niin

sama se on holdata). Olen hämmentynyt firman toiminnasta liittyen talousasioihin enkä

ymmärrä, miten siellä on voitu mokata homma niin pahasti. Enkä ymmärrä miten

CFO edelleen saa pitää työpaikkansa, mutta seurataan nyt tilannetta. Katsotaan tilanne 10

vuoden päästä, että miten firman kävi. Itse olen hyväksynyt tappioni. Eipä

sinne mennyt kuin vähän reilu tonni.

Olisi tosiaan ollut järkevämpää keskittyä ensin hajauttamaan salkkua

maailma-indeksiin tms muihin "stabiileihin" indeksirahastoihin, luoda sijoitussalkun pohja näillä ja vasta sen jälkeen alkaa leikkimään suorilla

osakkeilla. Noh. Jälkiviisaus on aina kivaa.

Liian nuoret ja volatiilit rahastosijoitukset

Viime vuosien aikana olen vaihtanut pankkia muutaman

otteeseen ja tästä syystä vaihtanut rahastojani useasti lyhyiden aikavälien

sisällä. Siihen on syynsä, että monissa rahastoissa lukee ” ei suositella

sijoittajalle, joka aikoo myydä rahaston 5-7 vuoden sisällä”. Niinpä. Olisi

tosi mielenkiintoista nähdä mikä tilanne olisi, jos minulla olisi muutama

rahasto sijoitusurani alusta alkaen (vuodesta 2016). Mutta eipä ole. Ainoa plussalla oleva

rahasto on maailma-indeksi, muut ovat (etenkin Aasiaan sijoittavat)

miinuksella. Avasin Aasia-rahastoni pahalla hetkellä kesällä 2021 kun Kiina

alkoi todella sakkaamaan. No mutta nyt jos koska on aika vaan sitkeästi jatkaa

sijoittamista eikä ainakaan myydä. Kiina on kyllä yhtä riskinen kuin Venäjä, mutta ei

mulla ole kuin pari tonnia kiinni Aasia-rahastoissa. Ja siis siellä on muitakin maita kuin vain Kiina.

Maailma-indeksini on reilut 10% plussalla. Palaan aiempaan

kommenttiini, että olisi kannattanut tehdä perusta kunnolla ennen kuin lähdin

kikkailemaan suorilla osakkeilla ja erikoisrahastoilla.

Kolmannen kvartaalin aikana laitoin yhteensä 400

euroa rahastoihin (pääasiassa maailma ja USA, mutta hieman myös tuonne Aasiaan) ja 830 euroa suoriin osakkeisiin (Kreate, Orthex,

Valmet). Tästä voimme siis päätellä, että en ole oppinut mitään. Jostain syystä

suorat osakkeet edelleen vetävät puoleensa… Katsotaan opinko koskaan ja

millaisen rökäletappion se vaatii :D

Tein allaolevan graafin, kun opettelin käyttämään exceliä. Mulla on aika paljon dataa excelissä mun sijoitusurani alusta asti. Valitettavasti data löytyy vain salkun kulloisesta arvosta, joten en saa tehtyä hienoa vertailua paljonko olen laittanut rahaa sisään. Eli tässä näkyy vain arvonmuutos vuosien varrella. Ihan mielenkiintoinen kaavio ja vielä mielenkiintoisempaa on seurata, että mihin päin käyrä kääntyy. Lokakuun alussa lähti salkku jo nousuun niin siksi lopun pieni nousu on näkyvissä.

Korkeimmillaan salkkuni oli tämän vuoden tammikuussa.

Katsotaan mihin vuosi loppuu ja koska päästään tammikuun 2022 numeroihin.

Kahdessa asiassa olen mielestäni onnistunut:

- Yrityshajautuksessa (ei maantieteellisesti) – olen jakanut salkkuni aika moneen eri kohteeseen eli ei ole niin suuri katastrofi jos yksittäinen kohde kaatuu kokonaan (kuten nyt se Modulight). Siten en ole osakkeista vielä huolissani, koska järjestään kaikki ovat pudonneet (paitsi Sampo ja UPM). Osakevalintani onnistumiset näkee vasta sitten, kun osakkeet lähtevät taas nousuun ja näen että nousevatko omat valintani vai jäävätkö kyntämään pohjamutia.

- Toisekseen olen sijoittanut vain rahaa, jonka voin hävitä. Luonnollisestikaan EN halua hävitä 40.000 euroa ja tämä summa EI ole minulle mikään pikkusumma. Mutta suoraan sanottuna ei mulla ole rahalle mitään muutakaan käyttöä. Jos yhtäkkiä 40.000 euroa tipahtaisi tilille niin en tietäisi mitä sillä tehdä. Lyhentäisin varmaan asuntolainaa. Tai oikeastaan laittaisin ne rahat sijoituksiin :D